- 23 Novembre 2021

- Posted by: Cesare Longo

- Categoria: Guide Fiscali

Regime impatriati: chi può beneficiare delle agevolazioni fiscali?

“Il bonus è esclusivamente fiscale ed è rivolto ai lavoratori”, e anche se il regime agevolato non è destinato ai datori di lavoro, rappresenta una forza attrattiva anche per questi ultimi che funge da “leva nell’assunzione di lavoratori provenienti dall’estero”.

Nel 2010 i decreti legge n. 78 e n. 238 del 2010 hanno introdotto agevolazioni fiscali per il rientro di lavoratori e di ricercatori, e successivamente il Decreto legislativo n. 147 del 2015, all’articolo 16, ha definito i confini del regime impatriati.

Una revisione importante della norma è arrivata, poi, nel 2019 con il Decreto Crescita

.

| Agevolazioni regime impatriati | Requisiti |

|---|---|

| Esenzione da imposizione fiscale per il 70 per cento | Destinata ai lavoratori con le seguenti caratteristiche:

|

| Esenzione da imposizione fiscale per il 90 per cento | Con trasferimento delle regioni del Mezzogiorno:

|

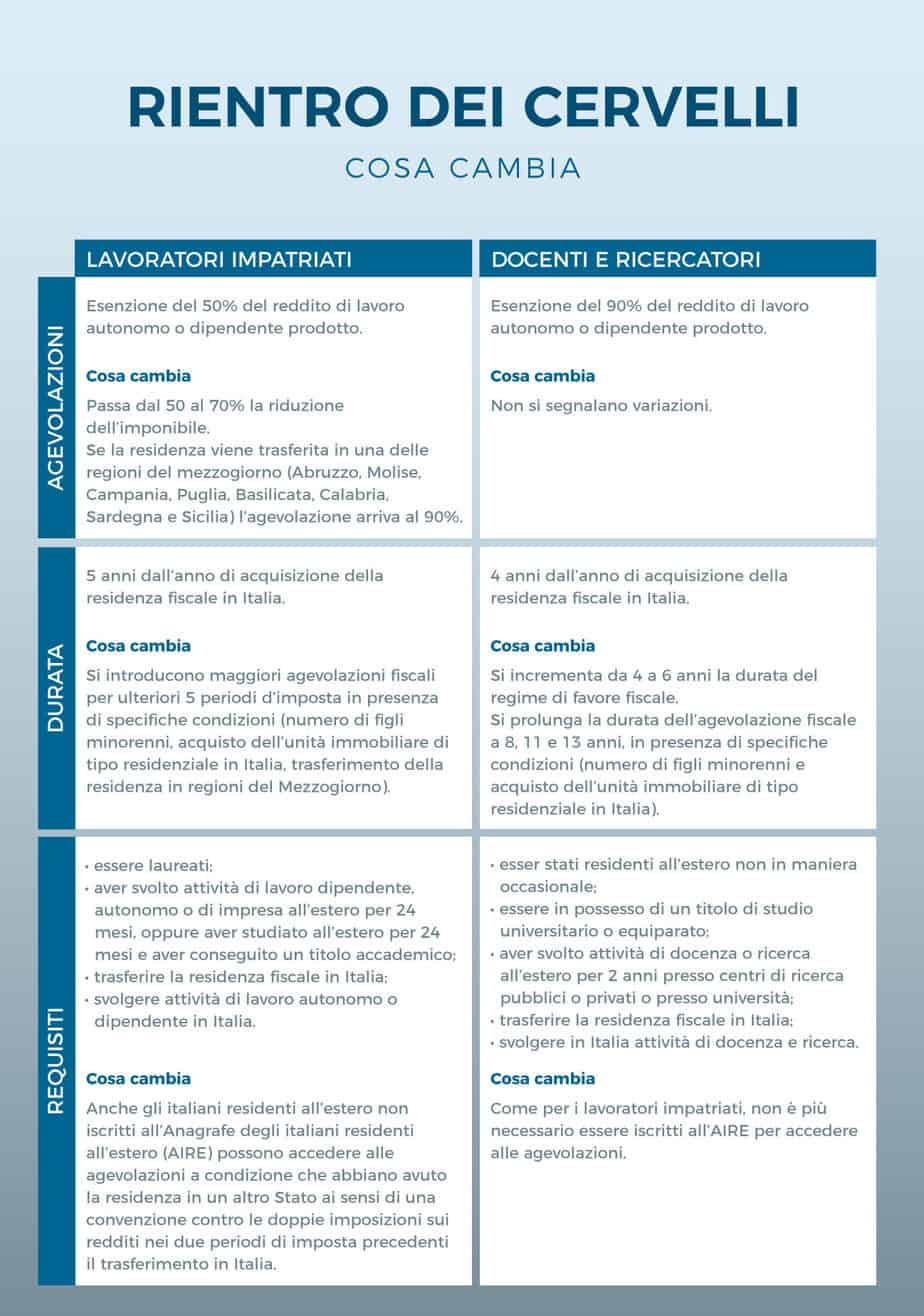

Nell’infografica una sintesi delle principali modifiche apportate.

Per l’accesso al regime impatriati non si richiede una specializzazione o alta qualificazione, come accadeva in passato ma nel caso dei cittadini dell’UE o di uno Stato extra UE con il quale risulti in vigore una Convenzione contro le doppie imposizioni o un accordo sullo scambio di informazioni in materia fiscale è necessario

- un titolo di laurea e un’attività di lavoro dipendente, di lavoro autonomo o di impresa svolta continuativamente fuori dall’Italia negli ultimi 24 mesi o più;

ovvero - un’attività di studio svolta continuativamente fuori dall’Italia negli ultimi 24 mesi o più, conseguendo un titolo di laurea o una “specializzazione post lauream”.

Tra le novità importanti introdotte nel 2019 una riguarda anche l’iscrizione all’AIRE, Anagrafe Italiani Residenti all’Estero.

“Nel tempo c’è sempre stata una discussione sulla rilevanza di questo requisito, finalmente il DL n. 34/2019 ha chiarito che questo requisito non è indispensabile a patto che si possa comprovare il periodo di residenza all’estero sulla base delle Convenzioni contro le doppie imposizioni”.

Regime impatriati: le ultime novità sui beneficiari

L’ultimo intervento sulla norma in termini di tempo è, poi, arrivato con la Legge di Bilancio 2021.

La possibilità di prolungare il regime agevolato prevista dal Decreto Crescita, in presenza di particolari condizioni, è stata estesa anche a chi ha trasferito la residenza in Italia prima del 2020 e, al 31 dicembre 2019, risultava già destinatario delle agevolazioni, vincolando il prolungamento dei benefici al versamento di un importo pari al 5 o al 10 per cento dei redditi agevolati relativi all’annualità precedente a quella di esercizio dell’opzione.

In questi casi la riduzione della base imponibile è pari al 50 per cento o al 90 per cento, in caso di lavoratori con almeno tre figli minorenni o a carico.

| Importo da versare per l’opzione | Tipologia di lavoratori impatriati |

|---|---|

| 10 per cento dei redditi di lavoro dipendente e di lavoro autonomo prodotti in Italia, oggetto dell’agevolazione di cui all’articolo 16 del decreto legislativo 14 settembre 2015, n. 147, relativi al periodo d’imposta precedente a quello di esercizio dell’opzione | Soggetti con almeno un figlio minorenne, anche in affido preadottivo, o proprietari di almeno un’unità immobiliare di tipo residenziale in Italia nei tempi previsti dalla norma |

| 5 per cento dei redditi di lavoro dipendente e di lavoro autonomo prodotti in Italia oggetto dell’agevolazione di cui all’articolo 16 del decreto legislativo 14 settembre 2015, n. 147, relativi al periodo d’imposta precedente a quello di esercizio dell’opzione | Soggetti con almeno tre figli minorenni, anche in affido preadottivo, e proprietari di almeno un’unità immobiliare di tipo residenziale in Italia nei tempi previsti dalla norma. |

Le istruzioni per esercitare l’opzione sono contenute nel testo integrale del provvedimento dell’Agenzia delle Entrate datato 3 marzo 2021.

ULTIME NEWS

-

Modello 730/2026, precompilato e novità su detrazioni

2 Aprile 2026 -

Rottamazione quinquies, ecco tutte le ultime novità

17 Ottobre 2025

I NOSTRI SERVIZI ONLINE PIU' VENDUTI