- 6 Gennaio 2022

- Posted by: Cesare Longo

- Categoria: Guide Fiscali

COME SI COMPILA UN MODELLO RLI PER REGISTRARE UN CONTRATTO DI LOCAZIONE?ECCO UNA GUIDA COMPLETA

A partire dal 3 luglio scorso l’agenzia delle entrate ha messo a disposizione degli utenti un nuovo modello RLI che contempla ANCHE la possibilità di registrare una riduzione del canone di locazione.

Se fino al 31 agosto scorso era possibile registrare una riduzione di canone sia presentando il modello 69 che utilizzando l’RLI, dal primo settembre ogni registrazione, adempimento successivo o variazione di un contratto di locazione può essere effettuata solo con modello RLI.

Nelle righe che seguono andiamo a vedere insieme come si compila il nuovo modello RLI prestando particolare attenzione per la riduzione del canone di locazione ad uso abitativo.

Compilazione del quadro A – dati generali – RLI

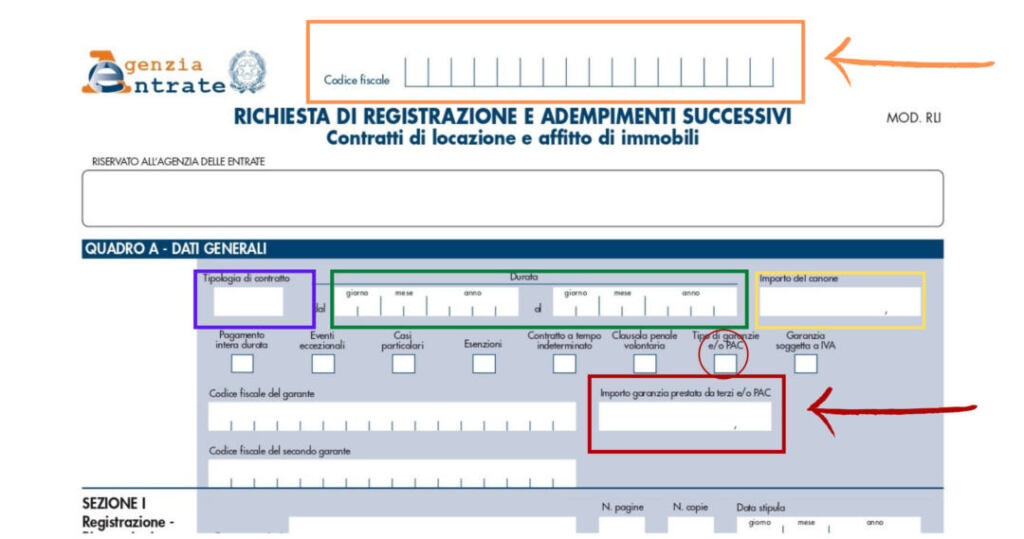

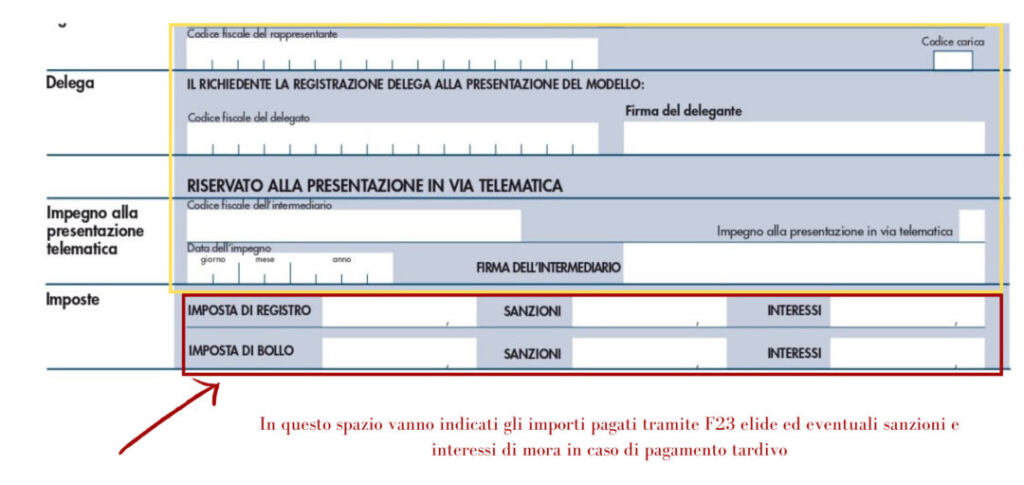

Prima di addentrarci nelle varie sezioni del quadro A, vi faccio notare che ogni pagina del modello RLI, in alto ha uno spazio dove inserire il codice fiscale di colui che richiede la registrazione. Ciò vuol dire di colui che firma il modello, non dell’eventuale delegato che lo presenta all’ufficio. Il codice fiscale del richiedente va riportato in ogni pagina. (vedi riquadro arancione dell’immagine qui sotto).

Nella prima parte di questo riquadro vanno inseriti i dati relativi al contratto, ovvero

- tipo di locazione;

- durata;

- importo annuo.

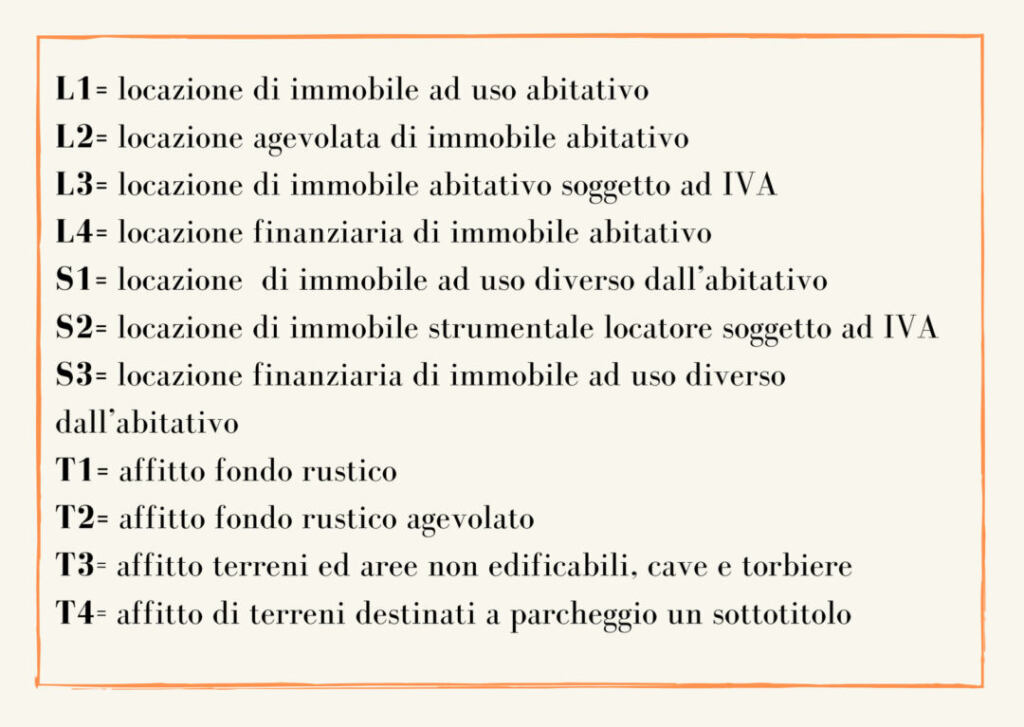

In “tipo di contratto” (contrassegnato dal colore viola) va specificato il tipo di locazione inserendo una delle seguenti sigle:

Nella parte relativa alla “durata” (colore verde) va inserita la data di inizio e la data prevista per la fine del contratto.

L’importo del canone (colore giallo) va indicato il canone annuale in caso di contratti a lunga durata, o l’importo dell’intera locazione per affitti di pochi mesi o comunque di durata inferiore ad un anno.

Per i contratti nei quali sono previsti canoni diversi nelle annualità successive (solitamente usati nel commerciale per dare odo all’attività di avviarsi) va indicato il canone del primo anno di contratto

Nei quadratini sotto vanno indicate eventuali specificità del contratto (ve li elenco in ordine)

- pagamento intera durata: va crocettata (x) solo se al momento della registrazione viene pagata l’imposta di registro per l’intera durata di locazione, ovvero per tutti gli anni previsti di contratto.

- eventi eccezionali: va lasciata vuota ad eccezione dei soggetti che godono di riduzione o esenzione di imposta di registro o di bollo (attenzione qui non ci si riferisce alla cedolare secca ma a casi eccezionali);

- casi particolari: riconosciuti dall’agenzia delle entrate sono tre. Nella casella va indicato: il numero 1 nel caso nel contratto siano previsti canoni diversi per le annualità successive e si paga l’imposta di registro solo per il primo anno, il numero 2 in caso di subaffitto, ed il numero 3 in caso nel contratto sono previsti canoni diversi per le annualità successive ma viene pagata l’imposta per l’intera durata della locazione;

- esenzioni; questa casella è legata a quella di “eventi eccezionali”, in questa si va a specificare di quale riduzione si ha diritto. Si inserisce il numero 1 se si è esenti dall’imposta di bollo, numero 2 se si è esenti sia da imposta di bollo che di registro, numero 3 esenti dell’imposta di registro. N.B. in caso di cedolare secca non va inserito nessun numero, la casella va lasciata bianca.

Le altre caselle e parti successive vanno lasciate vuote, ad eccezione della casella “tipo di garanzia” e il riquadro sotto “importo della garanzia” (colore rosso). Nella va specificato il tipo di garanzia: 1 fideiussione e 2 altro tipo di garanzia prestata da terzi ( es firma di garanzia di uno dei genitori nei confronti di un figlio universitario) nel riquadro sottostante va inserito l’importo garantito. N.B. sono previsti altri numeri che corrispondono ad altre forme di garanzia che si riferiscono a locazioni diverse da quelle ad uso abitativo.

Sezioni 1, 2 e 3

Queste tre sezioni sono molto semplici da compilare basta attenersi a quanto richiesto dal modello.

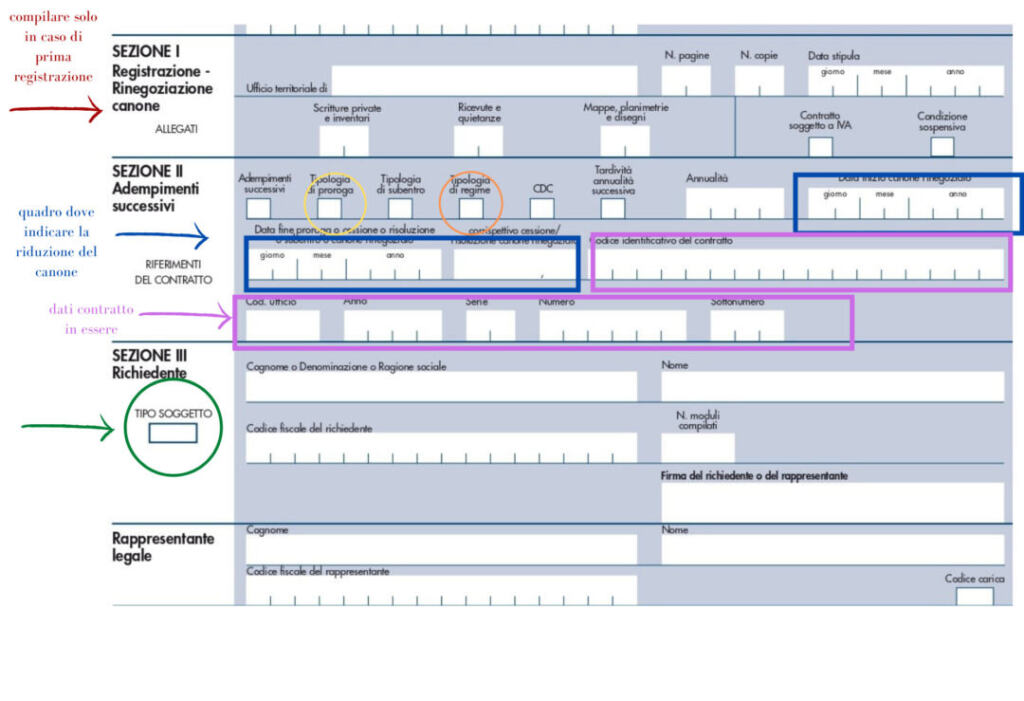

La sezione I va compilata solo in caso di registrazione di un nuovo contratto di locazione mentre la sezione II si compila per la registrazione di un adempimento successivo.

Nella sezione I vanno inseriti:

- Ufficio territoriale di: città dove si presenta il modello;

- numero pagine: indicare di quante pagine è composto il contratto;

- numero copie: vanno indicate le copie registrate che si intende ritirare (tenete presente che all’ufficio del registro va sempre consegnata una copia in più rispetto quelle che si ritirano);

- data di stipula: qui va indicata la data di firma del contratto, non la data in cui inizia la locazione.

Nelle tre caselle che seguono va inserito il numero di copie di eventuali allegati che si intendono registrare, mentre le ultime due vanno lasciate bianche perché non riguardano la locazione abitativa.

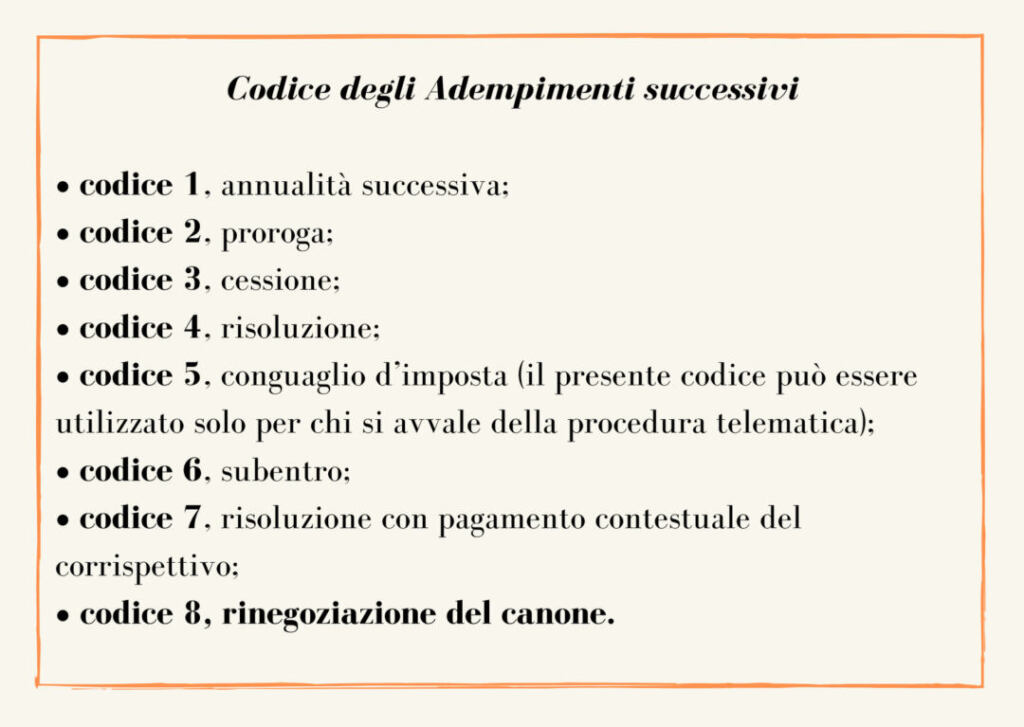

Nella sezione II, relativa agli adempimenti successivi, come prima cosa va inserito il codice che individua il tipo di adempimento che si va a registrare.

Come potete vedere dall’immagine, rispetto al precedente modello RLI è stata introdotta la riduzione del canone e va espressa con codice 8.

“Tipologia di proroga” (cerchio giallo), in questa casella va indicato se con questo adempimento successivo si intende prorogare anche il regime fiscale precedentemente scelto, e in questo caso va indicato il numero

- 1: in caso di proroga a regime ordinario

- 2: per la proroga a cedolare secca

- 3: quando più locatori adottano un regime fiscale diverso l’uno dall’altro, pertanto si richiede una proroga a regime misto.

Il regime fiscale prescelto può essere modificato ad ogni annualità in base alle esigenze di locatori. Nel caso venga adottato un regime fiscale diverso questa casella deve rimanere vuota e al suo posto deve essere compilata “tipologia di regime” (colore arancione) con i seguenti codici:

• 1: tutti i locatori optano per la cedolare secca;

• 2: almeno un locatore non opta per la cedolare secca (regime misto)

• 3: nessun locatore opta per la cedolare;

locatore aveva optato per la cedolare secca (regime ordinario).

Attenzione: in caso di riduzione del canone il regime fiscale precedentemente adottato non può essere modificato.

In annualità va specificato l’anno di riferimento in cui si effettua l’adempimento se il contratto decorre dal 1 giugno 2020 al 31 maggio 2021 l’annualità da indicare è 2020.

Ed eccoci arrivati alla parte che più ci interessa, quella dove andare a dichiarare la riduzione del canone (contrassegnata di blu). qui va inserita la data di inizio della riduzione, la data per cui è prevista la fine della riduzione ed il nuovo importo di canone. N.B. la rinegoziazione del canone può essere anche in aumento, i campi da compilare sono gli stessi, solo che la riduzione di canone viene registrata senza alcun costo, mentre per l’aumento va pagata l’imposta.

Infine la sezione III va compilata in tutti i casi sia essa una prima registrazione sia un adempimento successivo e in essa vanno indicati i dati anagrafici del richiedente (in caso di società va compilata anche la parte sottostante relativa al legale rappresentante), l’unico punto degno di nota è il riquadro “tipo soggetto” che richiede la registrazione (contrassegnato dal cerchio verde), va indicato uno dei seguenti codici:

• 1: parte del contratto;

• 2: mediatore del contratto, ovvero l’agente immobiliare che vi ha seguito nella locazione;

• 3: parte del contratto non registrata.

Il richiedente può delegare un altra persona alla presentazione del modello sia in forma cartacea che per via telematica, in questo caso deve delegarlo compilando la parte interessata (colore giallo).

Per completare il quadro A vanno indicati gli importi ( se dovuti) che sono da pagare con F23 elide compreso eventuali sanzioni e interessi per pagamento tardivo.

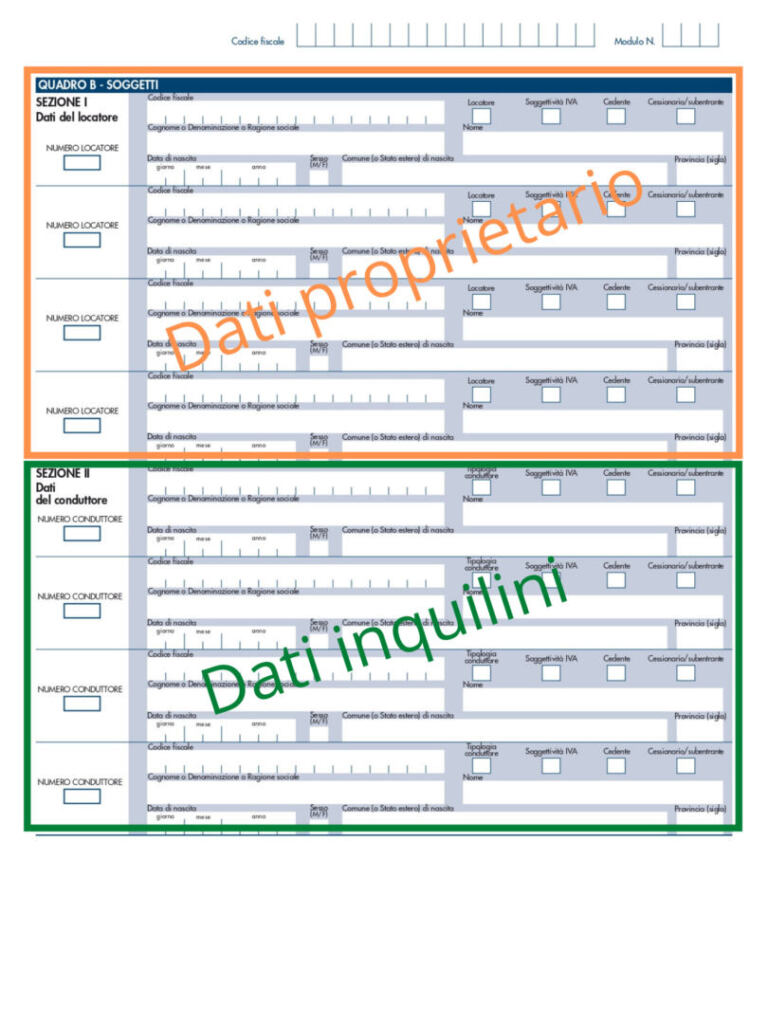

Come si compila il quadro B – soggetti

Anche questa seconda pagina è suddivisa in due sezioni, nella prima vanno inseriti i dati anagrafici di tutti i locatori, nella seconda quelli di tutti i conduttori intestatari del contratto.

Per ogni sezione avete a disposizione quattro spazi, nel caso ci siano più di quattro proprietari i più di quattro inquilini dovete fare una fotocopia di questa pagina e allegarla al modello.

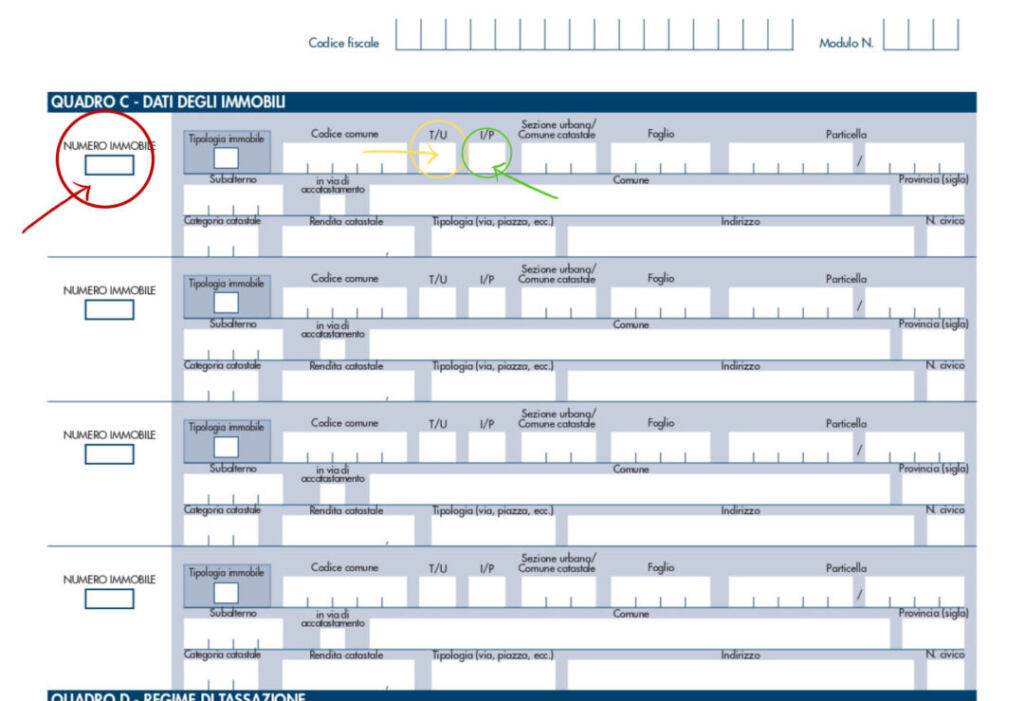

Quadro C – dati immobile

Spazio dove vanno inseriti i dati catastali dell’immobile che reperite dalla visura catastale, anche in questa sezione ci sono quattro spazi che se non dovessero essere sufficienti possono essere integrati come per il quadro B.

In tipologia immobile (cerchio rosso nell’immagine) va indicato se ci si riferisce ad un immobile principale ad esempio l’appartamento, o ad una pertinenza (esempio garage o cantina) e vanno dichiarate utilizzando i seguenti codici:

- 1:immobile principale

- 2: pertinenza locata insieme all’immobile principale

- 3:pertinenza locata separatamente dall’immobile principale in regime ordinario

- 4: pertinenza locata separatamente dall’immobile principale in regime a cedolare secca.

T/U (cerchio giallo) stanno ad indicare se l’immobile è accatastato al catasto terreni (T) o al catasto urbano (U).

Infine I/P (cerchio verde) stanno ad indicare se si affitta l’intero appartamento (I) o solo una parte (P)

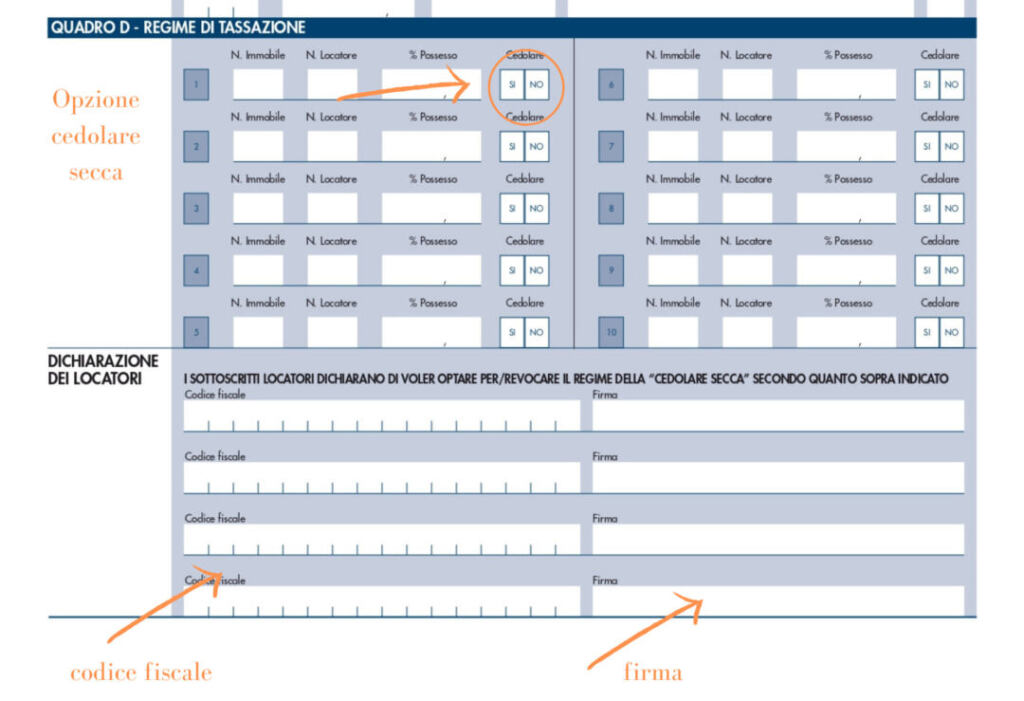

Come si compila il Quadro D del modello RLI – regime di tassazione

In questo parte ogni proprietario, di immobile ad uso abitativo, dichiara che regime fiscale adotta, in altre parole se vuole aderire al regime fiscale a cedolare secca o se preferisce utilizzare il regine ordinario.

Per esprimere la sua scelta deve mettere una crocetta (x) sil SI se vuole fare la cedolare secca, oppure sul NO se vuole utilizzare una tassazione ordinaria.

Dopo aver espresso la loro scelta devono indicare il loro codice fiscale e apporre la loro firma.

Quadro E del modello RLI

Il presente riquadro va compilato solo se per il contratto è stato previsto un canone annuo differente per ogni annualità. Questa parte va compilata congiuntamente al quadro A dello stesso modello dove deve essere compilata la casella casi particolari contrassegnata col numero 1 o 3.

Quali parti sono da compilare in caso di riduzione del canone?

La parti da compilare per registrare la riduzione del canone di locazione, o meglio la rinegoziazione del canone, è il quadro A alla sezione due dove viene indicato con il codice 8 l’adempimento richiesto (rinegoziazione del canone), e negli spazi che seguono vanno indicati il periodo di riduzione (data di inizio e data di fine), nonché il nuovo canone applicato.

ULTIME NEWS

-

Dichiarazione dei redditi 2024, ecco tutte le novità

23 Aprile 2024

I NOSTRI SERVIZI ONLINE PIU' VENDUTI